关注酷公司公众号

随时随地发现更多内容2025年5月,面对即将出售万达广场,王健林将想起2019年声称永不出售万达广场的那个遥远的下午……

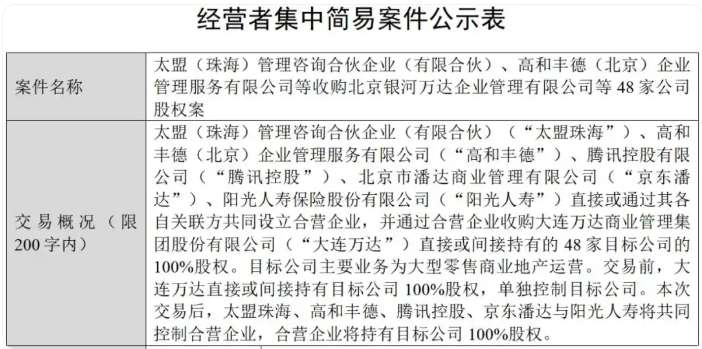

近日,王健林再度以“壮士断腕”的姿态,将48座万达广场打包出售给由太盟投资、腾讯、京东、阳光人寿等组成的财团,交易金额传闻高达500亿元。

王健林年过七旬的消瘦身影,恰似万达“瘦身”战略最鲜活的隐喻。这位曾登顶中国首富的企业家,在经历2017年“世纪大甩卖”后,如今背负的已不是单一企业的存亡……

然而,王健林并没有选择“捷径”,而是扛下了一切。

万达资产持续“瘦身”

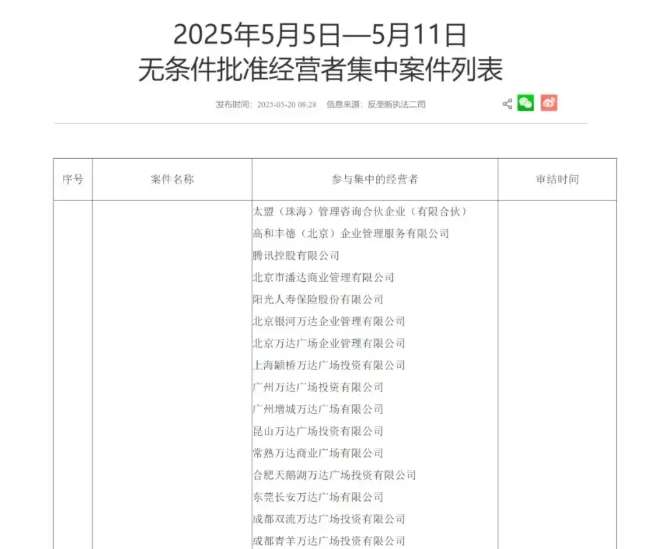

近期,国家市场监管总局披露的一则消息,再度将万达的资产变动拉入大众视野。

由买方组成的合营公司从万达商管手中购得48家万达广场100%股权,这些目标公司散落于北京、广州、成都等众多一二线城市,此笔交易于5月21日获无条件批准。

接手万达广场的“下家”主要是新华保险、阳光保险等保险资金。对于这些追求长期稳定收益的耐心资本而言,商场这类“固定资产+现金流水”的标的物,无疑是优质资产。

万达近年来频繁出售资产的直接动因,是其庞大的债务压力。截至2024年底,万达商管有息负债达1316亿元,其中一年内到期的债务超过237亿元,叠加融创、苏宁等企业追讨的180亿元仲裁纠纷,资金链已岌岌可危。

而2023年与中东资本签订的600亿元战略投资协议中,包含了对赌条款:若万达商管未能在2025年前完成上市,投资者可要求回购股份并支付高额利息。

面对双重压力,出售重资产成为快速回笼资金、降低负债率的唯一选择。此次交易若以500亿元成交,万达商管的资产负债率有望大幅优化,为上市扫清财务障碍。

自2015年起,王健林便提出轻资产战略,试图从“重资产地主”转型为“轻资产管家”。此次出售的48座万达广场虽易主,但万达仍保留运营权,通过收取管理费和租金分成维持收入。这种模式下,万达无需承担建设和持有成本,仅凭品牌和运营能力获利,既符合资本市场对轻资产高ROE(净资产收益率)的偏好,也为港股IPO提供了更具吸引力的商业模式叙事。

此前,万达商管在2021年曾尝试以轻资产模式冲击港股,估值一度超过2000亿元,但因市场环境变化未能成行。如今,通过剥离更多重资产,万达进一步强化了轻资产属性,试图在港股重现物管企业的估值神话。

债务高压下,老王不动

与某些地产同行“躺平摆烂”或转移资产不同,王健林选择用最笨拙却最硬气的方式破局。

在房地产行业的惊涛骇浪中,王健林的身影显得有些落寞。近期露脸的他面容消瘦,甚至脱了相,往昔的意气风发不再,想来是为还债操碎了心。近几年,中国房地产行业迎来巨大动荡,暴雷事件频发,曾经的行业巨头许家印就因涉嫌违法犯罪锒铛入狱。

与许家印不同,王健林在这场行业危机中展现出了不一样的担当。他背负着巨额债务,却没有选择逃避。

为了还债,他忍痛割爱,先后出售了旗下价值4800亿的五星级酒店,以及打折后价值670亿的文旅项目。他的妻子林宁也毫不犹豫地站在他身后,大力支持,不仅出售自己的资产套现2000亿,还将万达股份转给王健林。这般举动,在风云变幻的商业江湖中,也算得上是一位良心企业家的作为。

此次交易引入腾讯、京东等战略投资者,不仅为上市前的估值背书,更可能通过生态协同(如腾讯的数字化能力、京东的线下零售场景)提升资本市场信心。若成功上市,万达既可缓解债务危机,又能依托港股融资渠道,为轻资产模式的扩张注入新动能。

万达的“瘦身”与港股野心,折射出商业地产行业的深层变革。传统重资产模式因高杠杆、低流动性饱受诟病,而轻资产运营被视为破局之道。然而,这一转型并非没有风险:万达的品牌溢价和运营能力是轻资产模式的核心,若后续管理能力下滑,或与接盘方产生利益冲突(如险资追求稳定收益与万达的扩张需求矛盾),可能动摇资本市场对其的信任。

此外,腾讯、京东等互联网巨头的入局,虽为万达广场的数字化改造带来想象空间,但也可能重塑商业地产的竞争格局——未来的万达商管,或将面临既是合作者又是潜在竞争者的复杂局面。

繁华过后,一地鸡毛,但老王以退为进。挺一挺、熬一熬,或许未来还能再见辉煌呢?